一人親方・個人事業主として働いていると、会社員と比べて老後の年金が大幅に少ないことに気づきます。国民年金だけでは老後の生活費が賄えないため、自分で老後資金を積み立てる必要があります。

その最強の手段が「iDeCo(個人型確定拠出年金)」です。掛金が全額所得控除になるため節税にもなる、一石二鳥の制度です。

どうも!鉄工所の親方です!

今回は経営のリアルな話を、できるだけ正直にまとめてみたで!

iDeCoって聞いたことあるけど、どうやって始めればいいの?

iDeCoとは

iDeCo(イデコ・個人型確定拠出年金)は、自分で掛金を決めて積み立て・運用し、60歳以降に受け取る私的年金制度です。国が設けた制度のため、以下の税制優遇が受けられます。

- 掛金が全額所得控除: 確定申告で全額控除できるため節税効果大

- 運用益が非課税: 通常は運用益に約20%の税金がかかるが、iDeCoは非課税

- 受取時の税控除: 一時金受取は「退職所得控除」、年金受取は「公的年金等控除」が適用

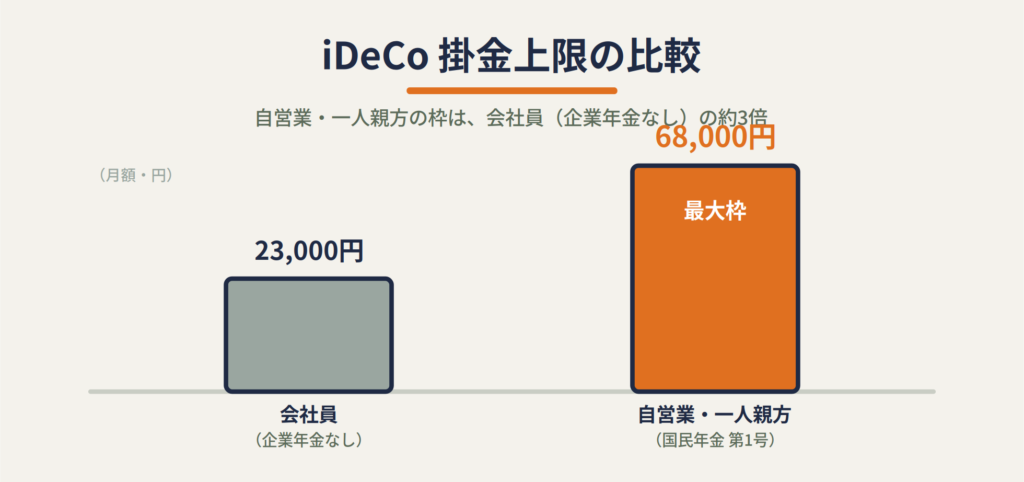

一人親方(自営業者)のiDeCoの特徴

自営業者・一人親方は、会社員よりiDeCoの掛金上限が高く設定されています。

- 掛金上限:月68,000円(年816,000円)まで積み立て可能

- 会社員(企業年金なし)の上限23,000円の約3倍

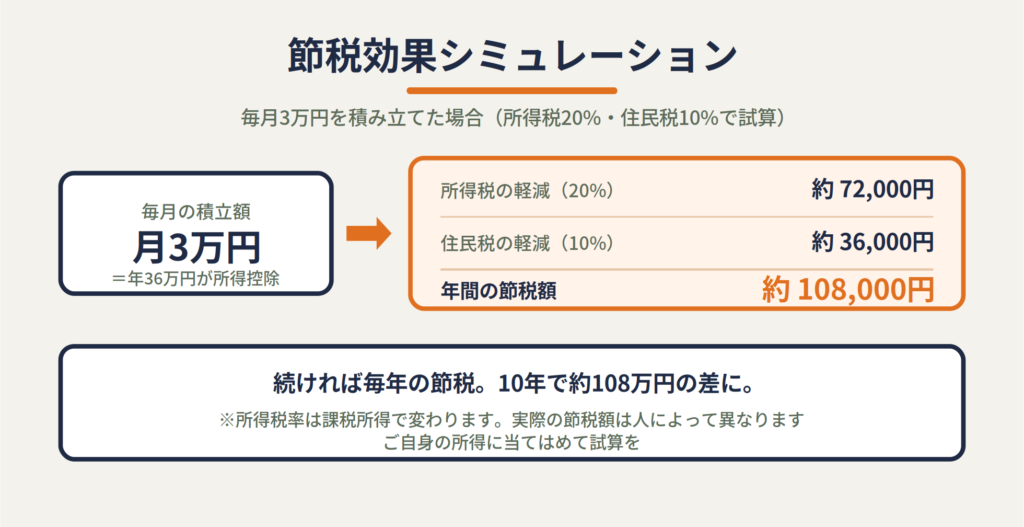

例えば毎月3万円積み立てた場合、年36万円が所得控除になります。所得税率20%なら年7.2万円、住民税10%なら年3.6万円、合計約10.8万円の節税効果があります。

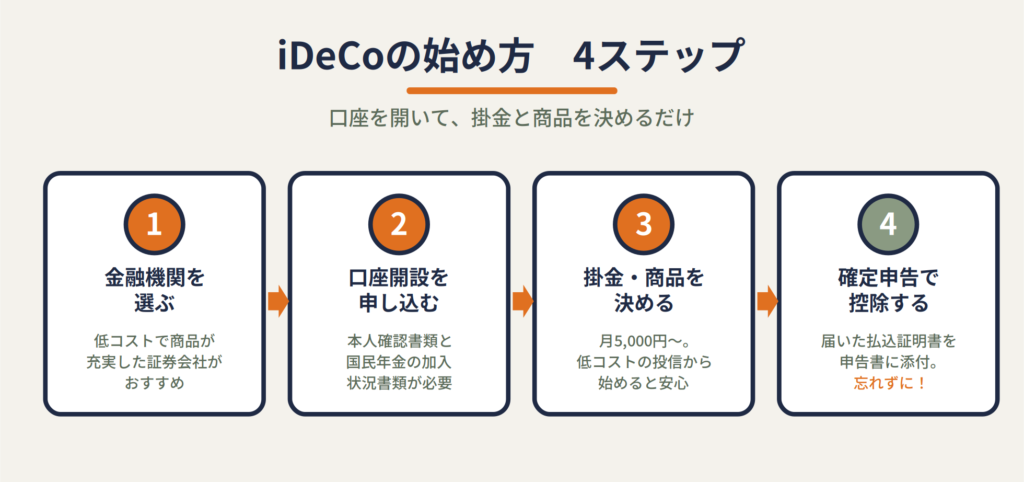

iDeCoの始め方

①金融機関(運営管理機関)を選ぶ

iDeCoは証券会社・銀行・保険会社などで口座を開設できます。コストが低く運用商品が充実した証券会社がおすすめです。

- SBI証券: 口座管理手数料が安く、投資信託の品揃えが豊富

- 楽天証券: 楽天ポイントとの連携が便利、画面が使いやすい

- 松井証券: 投資初心者にも使いやすいシンプルな設計

一人親方って、作業だけやなくて経営のこともせないかんから、最初はほんまに大変やった!

②口座開設の申込をする

選んだ金融機関のWebサイトから申込書類を請求するか、オンラインで申込します。本人確認書類(マイナンバー・運転免許証など)と国民年金の加入状況確認書類が必要です。

③掛金・運用商品を決める

月々の掛金(5,000円〜68,000円、1,000円単位)と、投資する商品(インデックスファンド・定期預金など)を選びます。初心者は「全世界株式インデックスファンド」などのコストが低い商品から始めるとよいでしょう。

④確定申告で掛金を控除する

iDeCoの掛金は確定申告で「小規模企業共済等掛金控除」として所得控除できます。金融機関から届く「小規模企業共済等掛金払込証明書」を確定申告書に添付します。

iDeCoの注意点

- 原則60歳まで引き出せない: 老後資金として拘束されるため、生活資金とは分けて考える

- 元本割れリスク: 投資信託で運用する場合は値下がりリスクがある(定期預金なら元本保証)

- 手数料がかかる: 口座管理手数料・信託報酬などのコストを確認する

まとめ

iDeCoは一人親方にとって最も節税効果の高い老後資産形成手段のひとつです。

- 掛金が全額所得控除で節税できる

- 自営業者は月最大68,000円まで積み立てられる

- SBI証券・楽天証券など低コスト金融機関を選ぶ

- 確定申告で忘れずに控除を申告する

「老後が心配」という一人親方の方は、今すぐiDeCoを始めることをおすすめします。早く始めるほど複利効果が積み重なります。

※本記事は一般的な情報提供を目的としています。投資判断はご自身の責任で行ってください。本記事の一部にアフィリエイトリンクを含みます。

一人でやってると大変なことも多いけど、それ以上に面白いことも多いで。一緒に頑張ろう!