※本記事にはプロモーションが含まれます。

「もし明日、ケガで現場に立てなくなったらどうしよう…」

個人事業主・フリーランスとして働いていると、こんな不安がふと頭をよぎることはありませんか?

どうも!鉄工所の親方です!

個人事業主はな、休んだら一発で収入ゼロになるんや…ほんま他人事ちゃうで!

会社員と違って、私たち個人事業主には有給休暇も傷病手当金もありません。

仕事を休めば、その分まるごと収入がゼロになります。

家族がいる方なら、もっと深刻ですよね。

とはいえ、保険会社の言いなりになって手厚すぎる保険に入ってしまうと、毎月の保険料が家計をジワジワと圧迫します。

この記事では、現役の一人親方として保険を見直してきた私が、個人事業主・フリーランスが「最低限これだけは入っておきたい」保険をわかりやすく解説していきます。

ぜひ最後まで読んでみてください!

個人事業主・フリーランスが直面する「もしも」のリスク

まずは、自分たちがどんなリスクと隣り合わせで働いているのかを整理しておきましょう。

ここを軽く見ていると、いざという時に取り返しがつきません。

① ケガ・病気で働けなくなるリスク

現場仕事はもちろん、デスクワーク中心のフリーランスでも、突然の病気で長期離脱という話は珍しくありません。

働けない期間=収入ゼロです。

② 入院・手術で医療費がかさむリスク

国民健康保険には傷病手当金がありません。

高額療養費制度はありますが、自己負担分や差額ベッド代、食事代は当然出ていきます。

③ 万が一(死亡)時に家族が困るリスク

残された家族の生活費・教育費を、自分がいなくても回せる準備があるか。

ここは家族構成によって大きく変わるところです。

④ 仕事中の事故で他人にケガをさせるリスク

業種によっては、損害賠償のリスクも無視できません。

一度の事故で数百万〜数千万円の請求が来ることもあります。

正直、書いていて自分でも怖くなってきますが、これが個人事業主の現実です。

だからこそ、必要な部分にだけピンポイントで保険をかけるという考え方が大切になります。

怖いやろ〜?でも怖がりすぎて保険入りまくっても、それはそれで家計が死ぬで(笑)

保険は「入りすぎ」が一番危険です

まず最初にお伝えしておきたいのが、保険は入りすぎないこと。これに尽きます。

仮に毎月2万円の保険料を払うと、年間24万円。10年で240万円、30年では720万円にもなります。

これは決して馬鹿にできない金額ですよね。

「不安だから」と言われるがままに加入していくと、医療保険・がん保険・三大疾病保険・収入保障保険・終身保険…と気づいたら保険貧乏になってしまいます。

私自身、独立直後に営業マンの勧めで複数の保険に加入し、後で見直したら毎月3万円以上も払っていたことに気づきました。あれは本当にもったいなかったです。

月3万も保険払っとった…今思うと無駄金もええとこやったわ!

大事なのは、「貯金で対応できるリスク」と「保険でカバーすべきリスク」を分けることです。少額で済むリスクは貯金で備え、巨額の出費になりうるリスクだけ保険に任せる。これが鉄則です。

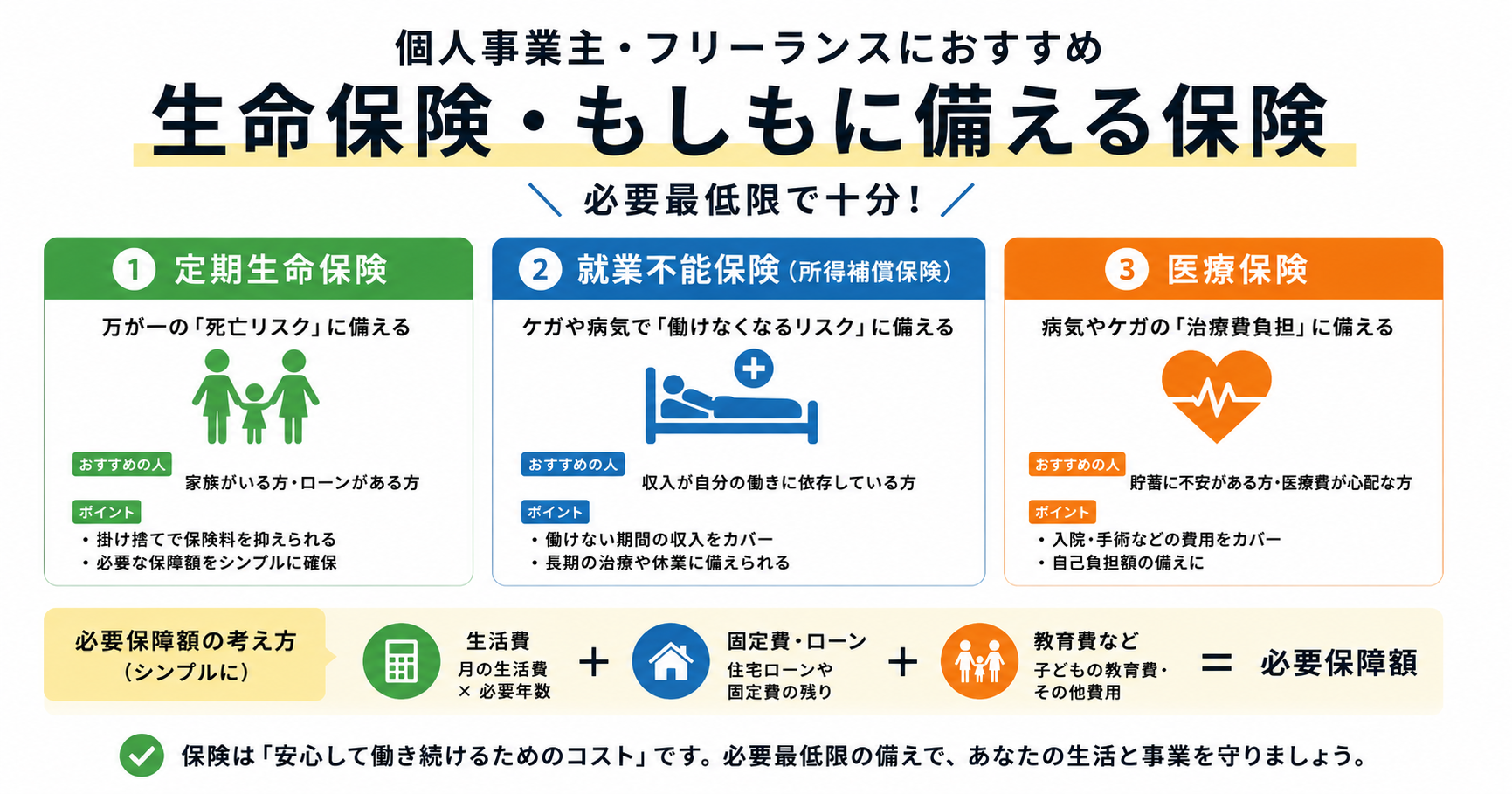

個人事業主が最低限入っておきたい保険3つ

ここからは、私が「これだけは検討した方がいい」と考える保険を3つに絞ってご紹介します。

あれもこれもではなく、本当に必要なものだけです。

① 就業不能保険(働けなくなった時の収入保障)

個人事業主にとって、私が一番優先度が高いと考えているのが就業不能保険です。

会社員なら傷病手当金で給料の約2/3が最長1年6ヶ月もらえますが、国民健康保険にはこの制度がありません。

つまり、長期で働けなくなった瞬間、収入が完全にゼロになるということです。

就業不能保険は、病気やケガで長期間働けなくなった時に、毎月一定額(例:10万〜20万円)を給付してくれる保険です。

生活費と固定費をカバーできる金額に絞っておけば、保険料も比較的抑えられます。

「貯金が半年分以上ある」「家族の収入で当面しのげる」という方には不要かもしれませんが、独身で貯金が少ない方ほど検討する価値がある保険です。

個人事業主は「働けへん=詰む」やからな。これだけはマジで真剣に考えた方がええで!

② 掛け捨ての死亡保険(家族がいる方向け)

配偶者や子どもがいる方には、掛け捨て型の定期死亡保険(または収入保障保険)をおすすめします。

ポイントは「掛け捨て」であることです。

貯蓄型の終身保険は保険料が高く、同じ保障を得るのに何倍ものコストがかかります。

「保険は保険、貯蓄は貯蓄」と割り切るのが現代では合理的とされています。

子どもが独立するまでの期間など、必要な期間だけ手厚くかけられる定期型や、毎月一定額が遺族に支払われる収入保障型なら、月数千円程度で数千万円の保障を得ることも可能です。

独身の方や、子どもがすでに独立した方は、葬儀代分(200〜300万円程度)を貯金で持っておけば十分というケースも多いです。

③ 県民共済・都道府県民共済(コスパ最強)

「とにかく保険料を抑えたい」「医療保障も死亡保障も少しはほしい」という方には、県民共済・都道府県民共済が非常にコスパが良い選択肢です。

月額2,000円程度から加入でき、入院・手術・死亡保障がバランスよくセットになっています。

決算時には割戻金が戻ってくることもあり、実質負担はさらに下がります。

もちろん民間保険ほど手厚くはありませんが、「最低限のお守り」としては十分機能します。

まずはここをベースにして、足りない部分だけ民間保険で補うという考え方もアリです。

県民共済はマジでコスパ最強や!迷ったらまずここから始めとけば間違いないで〜

業種によっては「賠償責任保険」も検討したい

生命保険・医療保険とは少し性格が違いますが、業種によっては賠償責任保険(個人事業主向け)も大切です。

たとえば、私のような鉄工所・建設関係はもちろん、配送業・整体やマッサージ・カメラマン・ITエンジニアなど、仕事で他人や他人の物に損害を与える可能性がある業種なら、入っておいて損はありません。

フリーランス協会の会員になると、賠償責任保険が自動付帯される仕組みもあります。

年会費を払ってでも、補償内容を考えればお得になるケースが多いです。

「もしも」より先に「節税」も忘れずに

保険の話とセットで覚えておきたいのが、個人事業主向けの「節税しながら備える」制度です。

これは保険ではありませんが、もしもへの備えとしては非常に強力な仕組みです。

小規模企業共済は、廃業や引退時にまとまった共済金が受け取れる制度。

掛金が全額所得控除になるので、節税しながら退職金代わりに積み立てられます。

iDeCo(個人型確定拠出年金)も、掛金が全額所得控除になり、老後資金を作りながら税金も減らせる制度です。

経営セーフティ共済(中小企業倒産防止共済)は、取引先の倒産に備える制度ですが、掛金が経費になるため節税効果が大きいです。

民間の保険にあれこれ入る前に、まずはこうした公的な制度を活用するのが、賢い個人事業主の備え方です。

iDeCoの始め方や金融機関の選び方は、鉄工所の一人親方がiDeCo(個人型確定拠出年金)を始める方法|節税しながら老後に備える完全ガイドで詳しく解説しています。あわせて参考にしてください。

節税しながら備えれるとか最強やん!知らんとほんま損するで!

保険を選ぶときに気をつけたい3つのポイント

最後に、保険選びで失敗しないためのポイントを3つお伝えしておきます。

① 営業マンの言いなりにならない

「あなたにはこのプランが最適です」と言われても、その人の成績のためのおすすめである可能性も否定できません。

複数の保険会社を比較する、複数の代理店で話を聞く、これを徹底しましょう。

② 「貯蓄型」より「掛け捨て」を基本に

貯蓄型保険は一見お得に見えますが、利回りで考えると非効率なケースが多いです。

保障は掛け捨てで安く、貯蓄はNISAなどで別に運用するのが今の主流の考え方とされています。

③ 年1回は見直す

結婚・出産・子どもの独立・住宅購入など、ライフステージが変われば必要な保障も変わります。

「入りっぱなし」はムダな保険料を払い続ける原因です。

まとめ:保険は「最低限」で守って、残りは貯金と節税に回そう

この記事では、個人事業主・フリーランスにおすすめの保険について、できるだけ現実的にまとめてきました。

- 個人事業主は「働けない=収入ゼロ」のリスクが大きい

- 保険は入りすぎると家計を圧迫するので、必要最低限に絞る

- 優先度が高いのは「就業不能保険」「掛け捨て死亡保険」「県民共済」

- 業種によっては賠償責任保険も検討

- 小規模企業共済・iDeCoなどの節税×備えも忘れずに

- 営業マンの言いなりにならず、年1回は見直す

不安を煽ってくる保険会社の話を全部聞いていたら、保険貧乏まっしぐらです。

本当に必要な保障だけを最低限の保険料で確保して、浮いたお金は貯金や事業への投資、節税制度に回すのが、長い目で見て一番強い備えになります。

「自分の場合は何が必要なんだろう?」と迷ったら、まずは家計簿と生活費を書き出して、「働けなくなったら毎月いくら足りないのか」を計算してみることをおすすめします。

そこから逆算すれば、必要な保障額はおのずと見えてきますよ。

保険は「お守り」程度でええんや。浮いた金で美味いもん食って元気でおる方がよっぽど大事やで!

最後までお読みいただき、ありがとうございました!