会社員から一人親方として独立するとき、最も気になることの一つが「社会保険・健康保険・年金はどうなるの?」という問題です。

私自身、独立する前に「保険のことを何も知らないまま動いて困った」という経験があります。今回は鉄工所の一人親方向けに、加入すべき保険の種類と選択肢を、できるだけわかりやすく解説します。

どうも!鉄工所の親方です!今回は独立まわりの「お金と制度」の話を、できるだけ正直にまとめてみたで!

会社を辞めたら社会保険はどうなるんや?全部自分で払わなあかんの?

その通りです。でも、選択肢を知っておけば、負担を抑える方法もあります。順番に解説します。

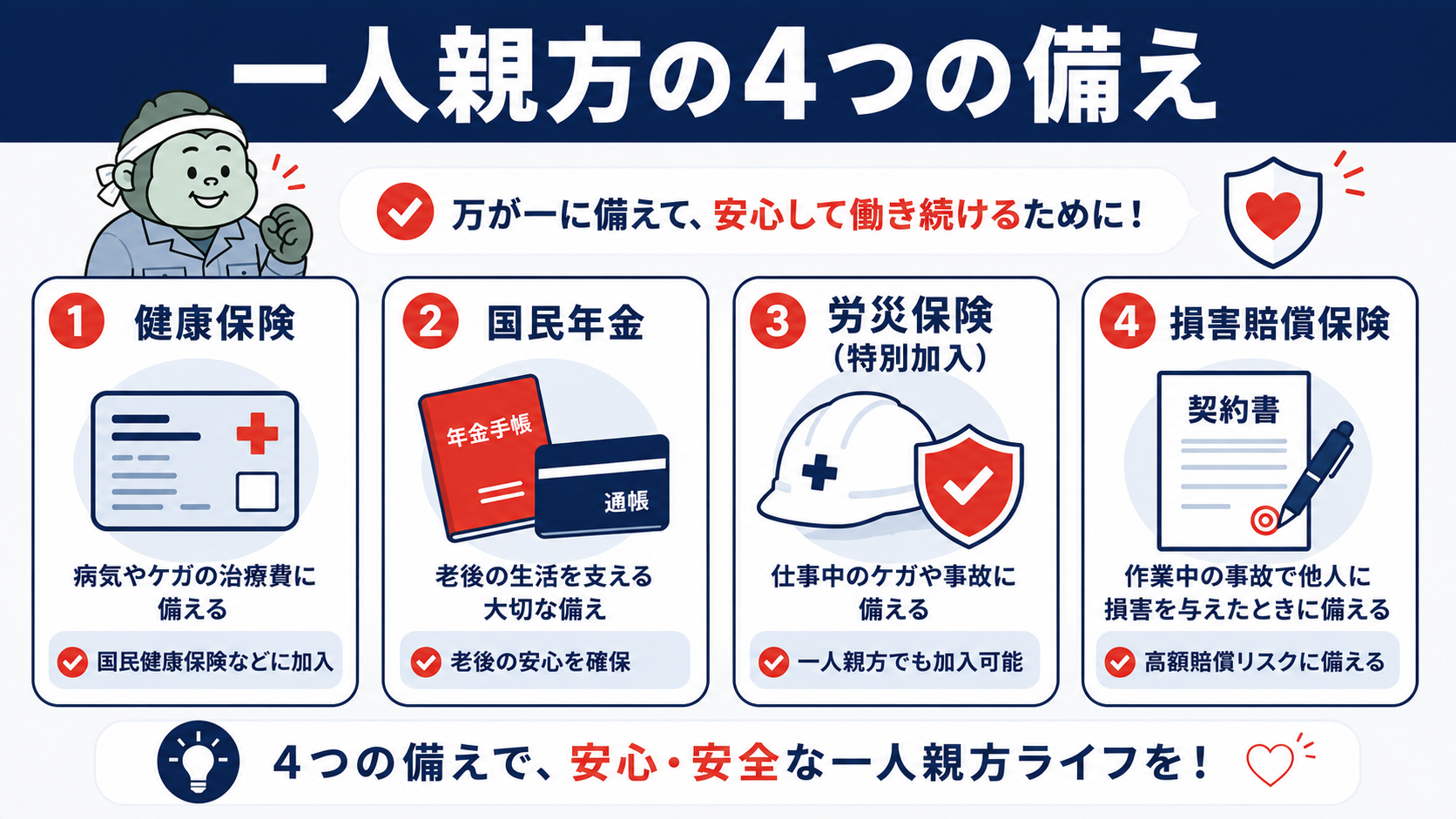

一人親方が加入すべき保険の種類

①健康保険

会社員時代は会社の健康保険(協会けんぽや組合健保)に入っていましたが、独立後は自分で選ぶ必要があります。主な選択肢は次の3つです。

A. 国民健康保険(市区町村)

最もベーシックな選択肢。前年の所得に応じて保険料が決まります。所得が高いほど保険料も高くなります(上限あり)。市区町村によって保険料水準が異なります。

B. 建設国保などの国保組合(業種別国保)

建設業向けの「建設国保」など、業種別の国民健康保険組合です。鉄工・建設関連の仕事であれば加入できる場合があります。保険料が所得に関わらない定額制のことが多く、所得が高い方ほど有利になるケースがあります。ただし、加入には業種や地域などの条件があるため、対象になるかは組合への確認が必要です。

C. 協会けんぽ(任意継続)

退職後2年間は、前の会社の健康保険に「任意継続」として加入できます。保険料は全額自己負担になります(これまで会社が半分払っていた分も自分で負担)が、給付内容は在職中とほぼ同じです。退職直後で収入が読みにくい時期の選択肢になります。

②国民年金・上乗せの年金

一人親方は「国民年金」への加入が義務づけられています。令和8年度(2026年度)の保険料は月17,920円(定額)です。会社員時代の厚生年金に比べると、将来の受給額は少なくなります。

老後の受給額を増やすために、「国民年金基金」や「iDeCo(個人型確定拠出年金)」「付加年金」などの上乗せ制度を検討しましょう。これらは節税につながるものもあります(iDeCoについては後述します)。

③一人親方労災保険(特別加入)

一人親方は、本来は労働者向けの労災保険に加入できませんが、「特別加入」という制度を使えば労災保険に加入できます。

仕事中のケガや病気に備えるための、非常に重要な保険です。鉄工所・建設関連は現場でのケガのリスクが高いため、加入を強くおすすめします。

加入は「一人親方団体(特別加入団体)」を通じて行います。保険料は給付基礎日額の設定によって変わり、おおむね年間数万円程度から加入できます。

現場で大ケガして「労災に入ってへんかった」っちゅうのが一番こわい。ここはケチったらあかんとこやで。

④損害賠償保険(任意)

作業中に第三者へ損害を与えてしまった場合に備える保険です。鉄工所の仕事では、溶接や製品の不具合、作業中の事故などで、取引先や第三者への損害が発生するリスクがあります。

代表的なのは「請負業者賠償責任保険」や「生産物賠償責任保険(PL保険)」など。大口の取引先から加入を求められるケースも増えています。

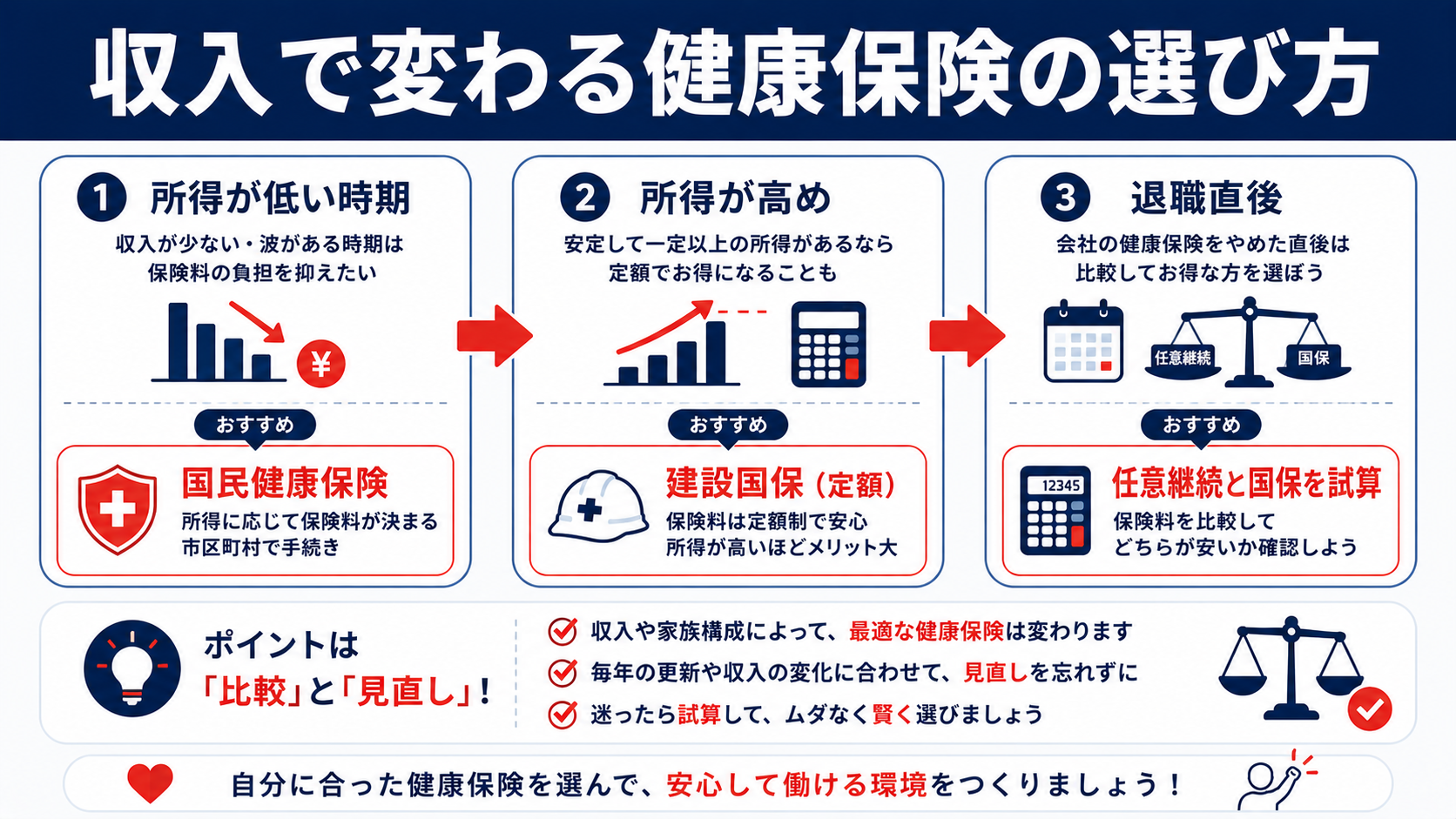

健康保険の選び方のポイント

結局、どの健康保険に入るのが一番お得なんや?

収入水準によって有利な保険が変わります。あくまで「おおまかな傾向」として、目安を示します。

- 所得が低い時期:国民健康保険(市区町村)が比較的安くなることが多い

- 所得が高め:建設国保などの定額保険料が有利になることがある

- 退職直後:任意継続と国保を両方試算して、安い方を選ぶ

保険料は家族構成や自治体によって大きく変わるので、最終的には市区町村の窓口や国保組合に試算してもらうのが確実です。数字を出してもらってから決めましょう。

老後の備えとしてのiDeCo

一人親方は厚生年金に加入できないため、老後の公的年金は国民年金が中心になります。令和8年度の老齢基礎年金は満額で月70,608円ですが、これは40年間きっちり納めた場合の満額で、実際にはこれより少なくなる方も多くいます。これだけで老後の生活費をまかなうのは難しいため、自分で老後資金を積み立てておく必要があります。

その有力な方法の一つが「iDeCo(個人型確定拠出年金)」です。

- 掛金が全額所得控除になる(節税につながる)

- 運用益が非課税

ここで重要な注意点があります。自営業者(国民年金第1号被保険者)のiDeCoの掛金上限は月68,000円とよく紹介されますが、これはiDeCo単独の枠ではありません。国民年金基金や付加保険料と合算した上限です。たとえば国民年金基金に月2万円かけている場合、iDeCoに回せるのは残りの約4.8万円まで、ということになります。「iDeCoだけで68,000円」と誤解しやすいので注意してください。

さらにもう一点。2026年12月の制度改正で、この第1号被保険者の上限が月75,000円に引き上げられる予定です(国民年金基金などとの合算枠である点は変わりません)。掛金を増やしたい方には朗報なので、改正のタイミングは押さえておくとよいでしょう。

iDeCoは楽天証券・SBI証券・松井証券などで口座開設できます。運営管理手数料が無料など、低コストの金融機関を選ぶのがポイントです。

iDeCoの始め方や金融機関の選び方は、別記事「鉄工所の一人親方がiDeCoを始める方法|節税しながら老後に備える完全ガイド」で詳しく解説しています。あわせてご覧ください。

国の年金だけやと、正直こころもとない。若いうちからコツコツ積んでおくと、後がだいぶ楽になるで。

まとめ

一人親方として独立したら、社会保険・年金・労災保険は自分でしっかり準備する必要があります。

- 健康保険:国民健康保険・建設国保・任意継続から、所得に合わせて選ぶ(要試算)

- 年金:国民年金に加えて、iDeCoや国民年金基金で老後資産を上乗せ

- 労災保険:一人親方の特別加入で必ず備える

- 損害賠償保険:取引先の要求や自衛のために加入を検討

保険は「万が一のとき」のためのものですが、一人親方は特に、もしものときに頼れる制度が会社員より少ない立場です。早めに準備しておくことが、自分自身と家族を守ることにつながります。

一人でやってると大変なことも多いけど、それ以上に面白いことも多い。備えるとこだけしっかり備えて、一緒に頑張ろうな!

※本記事は保険・年金・税制の一般的な情報提供を目的としたものです。保険料率や制度は改定されることがあり、有利な選択肢は個々の状況で異なります。実際の手続きや判断にあたっては、各機関(市区町村・国保組合・年金事務所など)や税理士・社会保険労務士などの専門家にご相談ください。本記事の一部にアフィリエイトリンクを含みます。